15/12/2024 O contador

por Leonardo Amorim

“Saber sob que condições se deve conduzir a riqueza sempre foi e continuará sendo um conhecimento de natureza contábil.

Como grande parte dos empresários e dirigentes de entidades não possui conhecimento suficiente para entender a linguagem dos balanços e demonstrativos contábeis, necessita de quem os analise, explique e interprete.”

(Antônio Lopes de Sá em CARÊNCIA DE CONSULTORES CONTÁBEIS, 11/08/2007)

Autoridade, eis o primeiro termo que me vem à mente quando penso em um contador, e isso aprendi na adolescência quando observava minha mãe a analisar balanços, período em que aprendi o que são “débito” e “crédito” para desenvolver meu primeiro aplicativo de escrituração baseado em partidas dobradas, para ajudá-la na conciliação do caixa, lá pelos idos de 1990 quando microcomputadores e sistemas de contabilidade não eram comuns, pelo menos nas médias e pequenas empresas.

Na minha formação, contador é autoridade porque guardo na memória a imagem de minha mãe estudando as demonstrações para auxiliar o contador-titular em uma sequência de atividades que passava por análises e pareceres, para que a diretoria da empresa tomasse ciência da situação e procedesse nas decisões administrativas. Então, cresci com essa ideia de “contador-autoridade”, “contador-referência”, do indivíduo muito importante na cadeia de comando de uma empresa, de uma pessoa especial que sabe a situação da empresa e deve ser ouvida como base para decisões.

Quando fui trabalhar fornecendo sistemas para escritórios de contabilidade comecei a notar que o “contador” nessas organizações não era exatamente o mesmo que via em minha mãe e em seu “Leo”, meu xará contador-titular da empresa onde trabalhavam, tampouco em outros contadores de empresas com equipe própria. Primeiro, não havia muita ênfase em balanços e análises a partir do lucro real, e sim na apuração de impostos e emissões de DARF e GRPS (a antiga guia do INSS) com muita coisa feita no lucro presumido [11]. Segundo, quando o Simples Federal foi instituído em 1996, com efeito inicial a partir de janeiro de 1997, percebi que as demandas de escrituração contábil caíram ainda mais nos escritórios. O distanciamento da contabilidade aumentou tanto que comecei a entender que “escritório de contabilidade” era outra coisa: repartição terceirizada dos fiscos e não um lugar onde se pratica contabilidade que, no máximo era apenas uma caricatura, digo “caricatura” porque de certa forma havia, mas de forma muito rudimentar, mais para obra de ficção (para usar um eufemismo) quando a comparava com o que vi na adolescência e em empresas com equipe contábil própria, assim como também enxergava o conceito em textos de Lopes de Sá na graduação em economia (meados dos anos 1990); nessa época me achava quase um delirante ao notar que em escritório de contabilidade essa figura era meramente decorativa e estava caricaturada em outro tipo de profissional, uma categoria que só pude entender muito tempo depois.

Para não perder o costume, mais um disclaimer: “contador” neste texto é o profissional cuja autoridade consiste em prover de sentido a peças contábeis na medida em que as analisa e interpreta para dar ciência “como o negócio se desenvolve” [12]. Entendo que é neste ponto que se torna possível ser tido como “autoridade”, sendo a chave para se realizar nos mercados quanto à sua legítima valorização, o que também significa que o despachante com CRC, ao exigir esse tipo de reconhecimento está a cobrar por algo impróprio, indevido, sem méritos.

Com o passar do tempo fui percebendo um perfil comum no que considero contador:

1. Profissional liberal ou empregado – Expert em Lucro Real e contabilidade de custos, quando liberal sua carteira consiste em pouquíssimos contratos (entre 2 e 5) em comparação com o primeiro perfil. Atua como contador-chefe para supervisionar trabalhos de escrituração que são realizados totalmente nas dependências dos clientes e não em seu escritório, que é modesto em relação ao primeiro perfil

Quando se trata de um profissional liberal, ao desenvolver contabilidade por excelência, acaba por ter poucos clientes, pois suas atribuições de chefia, liderança, supervisão, consomem considerável dedicação. Outra questão está no local onde a contabilidade é registrada quando o contador não é um empregado: nos próprios clientes e não no escritório. Aprendi que escritório de contabilidade não é o melhor lugar para armazenar a escrituração em bases de dados e que em tempos de “nuvem” isso ficou mais evidente quando o contador não é empregado, e assim o escritório, no máximo, serve como base de suporte operacional para a equipe interna do cliente, onde todos acessam o sistema na nuvem.

2. Balanços, balancetes, demonstrações de resultado, fluxos de caixa, diversas demonstrações e análises de evolução patrimonial com apresentação de pareceres a sócios e investidores (alguns na categoria anjo) fazem parte da rotina profissional

É um mundo profissional totalmente diverso do vivenciado pelo despachante com CRC. O peso da responsabilidade de apontar como anda um determinado negócio faz do contador um profissional muito respeitado e disputado, quando o assunto envolve determinados setores que exigem maiores especializações. Um exemplo vi em uma indústria de bebidas que sofreu no processo seletivo para encontrar um contador expert em custos. Em outro caso, uma entidade beneficente passou considerável tempo para encontrar uma contadora que realmente tivesse domínio das atribuições do setor. A crise da desvalorização no muro das lamentações do despachante com CRC é coisa estranha ao ambiente do contador. Lembro-me também de outro espirituoso cliente que ao precisar de uma escrituração no lucro real, perguntou-me se eu conhecia algum contador que soubesse trabalhar com contabilidade, após descobrir que o seu contador do escritório não tinha condições de atendê-lo e que os “bem recomendados outros contadores dos escritórios de sua cidade” pareciam perdidos para lidarem com a contabilidade de um novo negócio em que se enveredou como investidor-anjo. Após uma longa jornada de buscas, encontrou uma jovem talentosa fora da cidade e entendeu o quanto um contador de verdade é raro.

3. Em todos os clientes mantêm um elevado nível de integração entre as escritas fiscal e contábil com sistemas diversos. Há pouco trabalho manual nas escriturações, incluindo a parte de conciliação bancária e baixa de pagamentos onde faz uso de robôs para otimizar processos

Percebi que esse perfil de profissional tem muito interesse em integração de dados para eliminar o máximo possível de trabalho humano repetitivo, pois sua alçada reside em favor do trabalho humano mais sofisticado, intelectualmente mais avançado na contabilidade.

4. Alguns deixaram de trabalhar para micros e pequenas empresas ainda no início da carreira quando perceberam que nesses portes dificilmente haverá espaço para trabalhos de contabilidade no nível desejado

Em empresas que me contrataram para fornecer sistemas, percebi que os contadores não tinham qualquer interesse em trabalhar com micro e pequenas empresas, pois tais portes não têm como financiar um trabalho contábil no nível que desejam para suas carreiras. Ressalvam-se os casos em que são convidados para consultorias, onde há interesse dos administradores em melhorar a gestão através de boas práticas contábeis, o que é raríssimo.

5. Prefere não se envolver diretamente com serviços do departamento pessoal e dos recursos humanos. Alguns prestam consultoria tributária nessas áreas, quando requisitados ou quando precisam passar orientações sobre apropriações contábeis nos registros de folhas de pagamentos

Em uma indústria onde eu fornecia sistema de pessoal, por volta de 2010, o contador-chefe foi chamado para dar esclarecimentos sobre procedimentos de apropriação de proventos e descontos, além de responder a dúvidas sobre a natureza de determinados tributos. O que é algo comum no contador em uma empresa com contabilidade interna, a autoridade para instruir, orientar, corrigir e até admoestar, não acontece, via de regra, na figura do “contador” de escritório contábil (ressalvando-se honrosas exceções). Fo quando um colega me disse que a melhor decisão que tinha tomado na vida profissional foi ter deixado um escritório muito badalado na cidade para fazer carreira na indústria onde estava, pois ali tinha uma “verdadeira faculdade de contabilidade” com a liderança do exímio contador-chefe que muito admirava.

6. Serviços no âmbito da burocracia que envolvem elaboração de guias de recolhimento, abertura de empresas, alterações contratuais e outros problemas com documentação com os fiscos são realizados por auxiliares à disposição nos clientes ou despachantes/parceiros, conforme o caso

Em uma organização com um autêntico contador, este profissional é munido de assistentes para fazer o trabalho de emissão de guias de impostos e demais documentos da burocracia, ou seja, o despachante com CRC é um subalterno do contador e jamais é confundido com ele pela diretoria.

7. Afirma ter satisfação pessoal com os honorários e a profissão. Alguns quando convidados recentemente para trabalhar em outras empresas como liberais, optaram pela recusa por não disporem de tempo hábil para um trabalho contábil sério, de qualidade, em novos proponentes

Contador é um profissional cada vez mais raro, por isso seu preço tende a ser cada vez mais elevado em uma sociedade onde apenas grandes ou bem estruturadas empresas podem usar a contabilidade como regra básica de sobrevivência. A qualidade é um componente que caracteriza esse profissional e potencializa o efeito de sua carestia no mercado mediante a escassez. Como escrevi anteriormente, em qualquer esquina é possível encontrar um despachante com CRC pronto para apurar impostos e emitir guias, enquanto um verdadeiro contador é uma joia preciosa, muitas vezes disputada e que, não raramente, não dispõe de tempo para assumir outras empresas quando atua como profissional liberal. É, portanto, componente de uma elite de profissionais muito bem pagos. Se em 2007 o saudoso Lopes de Sá já identificava a carência desse tipo de profissional [13], que é naturalmente um consultor, penso que não seria surpreendente se uma pesquisa séria e inteligente revelasse que a situação é de quase extinção da contabilidade nos escritórios.

8. Não crê que a inteligência artificial consiga substituir à altura o trabalho humano do contador e que os robôs ajudam bastante com trabalho repetitivo. Acredita que a ética é fundamental para a construção de uma carreira sólida na área.

Enquanto o despachante com CRC tem medo da inteligência artificial (IA) porque tende a fazer com que um empresário a utilize para dispensá-lo quanto ao trabalho repetitivo de apurar e emitir guias de impostos, o contador usa a IA para abrir mais espaço em sua agenda de trabalho, inclusive potencializando a produtividade de seus auxiliares, que também devem versar sobre a contabilidade e não atuarem sob a premissa de despachantes. Uma equipe sofisticada de contabilidade costuma ver a IA, pelo que percebi, como uma ferramenta de exponencial aumento da produtividade que vai possibilitar trabalhos contábeis mais depurados e cirúrgicos, na medida em que se entende que o fator humano intelectual ainda é fundamental na interpretação dos fatos apurados na contabilidade, onde a ética é a base para dignificá-lo nos procedimentos. O “contador-autoridade” aqui se torna exponencialmente percebido quando deixa bem claro para a administração que está ali para defender a prática das normas contábeis, para respeitar as leis e os demais elementos que lhe cabem na profissão.

Considerar como sendo a mesma coisa o profissional que analisa e interpreta peças contábeis e o profissional que trabalha apenas com ênfase em burocracia e emissão de guias de impostos, é ignorar o significado da Contabilidade como ciência da riqueza que atravessa os tempos como base de conhecimentos para desenvolver qualquer sociedade econômica [14]. A autoridade do contador consiste em outro nível; é perito e intérprete de fenômenos patrimoniais. Sua categoria é perene, atemporal, fundamental, em relação ao operacional. Por isso é bem maior a exigência para que seja um profissional com capacidade de liderança técnica, enquanto sinalizador de saltos na evolução da Contabilidade por meio de seu autêntico exercício. Em outras palavras, estou a falar de um agente de vanguarda cuja diferença e distância com o “darfista” ou taxmaker, o despachante com CRC, devem ser consideradas para a compreensão mais precisa dos fenômenos de mercado que afetam a valorização desses dois perfis.

11. Lembro-me de um espirituoso que me dizia que o “lucro presumido” é coisa de “escritório, de quem tem preguiça com contabilidade”. No entanto, era um exagero, pois o “lucro presumido” pode ser um caminho econômico mediante um bom planejamento tributário, enquanto a provocação tinha um fundo de verdade, pois não havia, no que pude verificar, a análise comparativa com o lucro real e parecia a adoção ser algo mais ligado às conveniências dos proprietários de escritórios. Ver DECRETO-LEI Nº 5.844, DE 23 DE SETEMBRO DE 1943 e LEI Nº 9.430, DE 27 DE DEZEMBRO DE 1996.

12. Ver 15/12/2024 12h03

13. Ver em CARÊNCIA DE CONSULTORES CONTÁBEIS

14. por isso considero o contador mais importante que o economista, pois o primeiro dá os elementos indispensáveis para o segundo avaliar de forma mais abrangente os fenômenos que dizem respeito ao seu campo de trabalho.

24/11/2024 O despachante

por Leonardo Amorim

“O aumento do Estado e da interferência do governo nas nossas vidas tem consequências político-econômicas e culturais. Uma vez criada, a cultura estatista influencia a mentalidade social, orienta os políticos pelo mesmo caminho do mais ‘Estado é melhor’ e nos condiciona a ver sempre o governo como a instituição certa para resolver os problemas.”

(Bruno Garschagen, em Pare de acreditar no governo)

A partir de 2013 tomei a iniciativa de participar e promover eventos para profissionais de contabilidade no âmbito das obrigações acessórias.

Entre os objetivos, o primeiro consistia em prover os clientes com informações mais qualificadas sobre o que estaria por vir, visto que o Sped estava em expansão e o eSocial tinha sido anunciado. O segundo propósito residia em um empreendimento investigativo intelectual: compreender melhor o que estava acontecendo com a profissão contábil no país do manicômio tributário por excelência.

Para isso me infiltrei em grupos de discussão sobre o Sped e me aproximei de palestrantes e influenciadores, além de observar o comportamento dos consumidores de sistemas e cursos, os participantes em fóruns promovidos por entidades privadas que convidavam representantes do fisco para discorrerem sobre a imensidão de novidades impostas goela abaixo, disfarçadas de “construção participativa”. As críticas que fazia ao Big Brother Fiscal tinham dois objetivos: o primeiro, para externar minha indignação, pois tinha a consciência do dever moral diante do que identifiquei como um neofascismo fiscal-digital; e a segunda, observar a reação dos profissionais atingidos pelo Estado invasivo, o que me daria mais subsídios para compreender melhor o comportamento que se revelou extremamente áulico no que pude verificar.

Se há algo que aprendi com a história política e econômica do Brasil, consiste no fato de que o hospício tributário nacional é um monstro incubado desde o período colonial, e que a burocracia dele derivada estabeleceu uma psicologia coletiva sobre a sociedade brasileira em relação ao significado e ao papel do Estado nas atividades produtivas, além de outras. Isso afetou seriamente a profissão contábil ou seja, entendo que o problema é histórico e estrutural, de difícil solução. É literalmente um problema constitucional, pois a agenda de obrigações tributárias é um reflexo da agenda social atribuída ao Estado e não me parece razoável esperar que a hiperburocracia seja superada sem antes revisar a sagrada agenda. Para quem deseja um bom início de reflexão sobre isso, recomendo a obra da citação de abertura deste artigo, em especial nos seus três primeiros capítulos.

Isso posto, o que percebi, registrei e refleti sobre os profissionais de contabilidade entre 2013 e 2018, período em que participei e realizei eventos presenciais, não me surpreendeu quanto ao que imaginava da gravidade da alienação com que os chamados de “contadores” estão submetidos em relação ao significado da própria profissão, de maneira que já estão na fase aguda de enaltecer o violador. O mais comum nesse meio é o discurso corporativo de defesa, um tanto enviesada, em favor das intervenções do fisco que, na praxis econômica, inviabilizam negócios e prejudicam os próprios clientes, os que pagam os honorários; ressalvando-se raríssimas exceções, quem externar reprovação sobre o que o Estado e o fisco fazem com as obrigações acessórias no meio empresarial, será simplesmente convidado a ouvir as orientações dos “especialistas”, sempre alinhados com o status quo, e se insistir na resistência será então evitado, enquanto nesse mesmo meio, formadores de opinião, a serviço das empresas de TI em “parceria” com o fisco, reforçam a mentalidade de que o profissional de contabilidade tem que ver as obrigações como “oportunidades” que valorizam a profissão, uma narrativa burlesca que definitivamente MATOU A CONTABLIDADE na vida de quase todos os que abraçam essa religião em torno da burocracia. Isso posto, o que chamo aqui de “despachante” é uma vítima e, ao mesmo tempo, uma consequência do Brasil como “Disneylândia da Burocracia”, um agente disfarçado de contador a serviço do Estado a viver de funções auxiliares perdendo assim, paulatinamente, a ligação com a essência da profissão.

Então vou fazer uso de mais um disclaimer: o que mapeei como o maior padrão (entre outras variações) para “despachante” nos pontos a seguir, para ser bem entendido, depende da compreensão dos conceitos que discorri nos parágrafos anteriores.

O despachante:

1. Trabalha restrito a micros e pequenas empresas no âmbito do Simples Nacional/MEI, alguns com carteiras de quase 200 clientes, incluindo dezenas de microempreendedores individuais e empregadores domésticos

As obrigações acessórias do fisco evoluíram de maneira que estabeleceram uma padronização de procedimentos que transformaram os serviços auxiliares da burocracia em commodities, o que acabou por atrair a imensa maioria de agentes prestadores para a oferta na medida em que não se exigem as qualidades intelectuais dos serviços de contabilidade propriamente dita, que são mais customizados e, por tabela, de complexidade e sofisticação superiores. Ocorreu um “efeito manada”, penso, com muitos profissionais atraídos pelas facilidades de lidar com essas ferramentas; as commodities (sem saber que as são) seduziram esses profissionais que perderam o sentido de investir na essência da profissão e, desta forma os contadores autênticos ficaram cada vez mais raros e por isso bastante caros, enquanto os despachantes ficaram abundantes., assim cada vez mais baratos, o que acabou por combinar melhor com as micros e pequenas empresas, que normalmente não dispõem de muitos recursos para lidar com o Custo Brasil e buscam, normalmente, o menor preço em contexto agravado pela obrigação de fazer. As partes envolvidas estão incentivadas por uma falácia pela legislação que dá a entender que não precisam de balanços nem de análises contábeis, e assim esse mercado ficou pautado na figura do despachante com CRC.

2. Não desenvolve atividade de escrituração contábil e não tem interesse em desenvolvê-la. O máximo quanto a isso reside na elaboração de livro caixa “em alguns casos”. Dispensou-se o sistema de contabilidade e predomina a ideia de um programa de livro caixa que seja “muito simples e prático”

Desde 2013 comecei a notar o definhamento da demanda por sistemas de contabilidade em escritórios pautados apenas por empresas no Simples/MEI. Entendi que se trata de uma consequência inevitável da morte da contabilidade na vida de muitos desses profissionais que, mesmo assim, esperam ser reconhecidos como “contadores”.

3. Não se recorda a última vez que assinou um balanço e caso um serviço dessa natureza surgisse, repassaria a demanda

O distanciamento da contabilidade tem provocado este efeito e, ao refletir sobre minhas observações, o desinteresse pela nata da ciência contábil revela um desdobramento bem presumível pela perda da identidade e da ligação com a profissão, de forma que me parece de difícil reversão na vida de muitos profissionais.

4. Não desenvolve atividade de escrituração fiscal, por isso também dispensou o sistema de escrita fiscal. Quando surge um pedido de resumo de faturamento para bancos, faz uso de uma planilha que serve para preenchimento manual do DAS

A escrituração fiscal para fins contábeis e de análise interna deixou de ter sentido com os sistemas do fisco cada vez mais aprimorados e a ideia (por distorção) de que micros e pequenas empresas não precisam da escrituração contábil, retroalimentou a crença de que a análise interna da fiscal também não é importante, deixando de ser prioridade. A falta de automatização em um mercado permeado por robôs tenderá a muitas dificuldades para os que trabalham de forma manual; aqui me refiro ao uso de planilhas em vez de bases de dados em sistemas integrados..

5. A parte mais significativa de tarefas da carteira consiste em geração de guias de recolhimento do DAS (Simples), o DARF previdenciário (DCTFWeb) e as guias para os MEIs e os domésticos

Um escritório que se apresentou como o “maior” de uma determinada cidade me convidou para uma proposta de sistemas. Em suas quase cinco centenas de clientes, identifique que não havia qualquer trabalho relevante de contabilidade, penso aqui no sentido dado pelo professor Lopes de Sá. Ainda sim, o proprietário se considera e é visto como um “contador de referência”. Aqui penso que o conceito de contador pode já estar distorcido de forma profunda na sociedade, o que carece de pesquisa nesse sentido.

6. As outras tarefas se resumem a abertura de empresas, alterações contratuais e declarações de IRPF de ajuste anual, com a procura deste último caindo a cada ano

Trata-se de um departamento que já teve seus dias de glória, mas hoje, com a simplificação de processos e a expansão de soluções robotizadas, tende a perder cada vez mais destaque como fonte de ocupação humana, podendo ser lucrativo (até mais) se o despachante com CRC entender que não é inteligente competir com robôs fazendo trabalhos manuais, e sim aliar-se a eles.

7. Acusa constante queda nos honorários e queixas de suposta “falta de coleguismo” por parte de alguns profissionais e de empresas de “contabilidade online” que estariam assediando seus clientes com preços menores e serviços os quais não oferece, sobretudo em “consultoria empresarial”. termo que, via de regra, não ficou claro quanto ao que significa

Neste ponto reside uma incompreensão sobre que está ocorrendo em termos de mercado. Lidam com commodities em forma de serviços padronizados e, agora, massificados com robôs. Em um mercado de commodities altamente impactado pela elasticidade de oferta e preços tão sensíveis pela concorrência, os robôs terão um efeito ainda maior na queda de preços. Já a dita “falta de coleguismo”, em muitos casos, não passa de distorção sobre a competição natural e acirrada entre ofertantes de algo tão abundante e, cada vez mais tendente a queda de preços. Em toda profissão há profissionais éticos e desleais, no entanto, se quiserem valorização, penso aqui como despachantes, os profissionais que exploram esse negócio da burocracia terão que adotar robôs para expandirem a capacidade de realização de tarefas com custos bem reduzidos (quanto à dispensa de recurso humano) e/ou, investimento em robotização para encontrar tempo para atender a casos de consultoria empresarial e, para uma valorização muito maior, atuarem como autênticos contadores, onde a concorrência é bem menor e a desvalorização não passa de um mito.

8. Defende que o CFC deveria “fazer alguma coisa” para combater a “contabilidade online”, a “concorrência desleal” e a “uberização de serviços”, pois “estão destruindo a classe” que é muito importante para a economia porque sem ela não se arrecada impostos

Neste último ponto, uma distorção comum que mescla a falta de entendimento sobre a natureza do serviço prestado e do mercado onde se situa, combinado com uma mente intervencionista, protecionista e socialista, com potencial de gerar mais uma distorção sobre o que cabe a um conselho de profissão. Sobre a crença de que o contador é importante porque sem ele não se arrecada impostos, escutei isso diversas vezes, o que revela o grau de alienação sobre o significado da própria profissão que, nesta mentalidade, está resumida a interesses do aparato estatal, onde a iniciativa privada e o conceito de “ciência da riqueza” são totalmente estranhos.

Por fim, não raramente quando converso sobre contabilidade com um despachante com CRC, a impressão que tenho é que estou a falar grego, quando não, sinto como se estivesse a insistir em um assunto que provoca um curioso mal-estar.

15/11/2024 O mito do contador desvalorizado

por Leonardo Amorim

“Quando as palavras perdem o significado, as pessoas perdem a liberdade.”

(Confúcio, citado por F. Hayek em Os erros fatais do socialismo, Faro Editorial, 2017, Barueri, p. 145)

O trabalho com diferentes perfis de profissionais de contabilidade tem sido uma oportunidade em minha carreira para refletir sobre este ramo de atividade que marca minha vida profissional desde os 15 anos de idade e, por atendimentos no Zoom durante este ano, decidi ouvir alguns profissionais e identifiquei visões totalmente distintas sobre a mesma pergunta que apresentei:

Qual a sua percepção de valor do contador na sociedade?

Identifiquei padrões nas respostas, e separei dois que considerei fundamentais pela frequência, sendo os demais com pequenas variações:

O primeiro padrão normalmente começou com um “péssimo!” seguido de um “desencorajante!”. Nesta visão foi desenhado um mundo sombrio onde contadores estão cada vez mais depreciados, desvalorizados, evitados, esquecidos e até ridicularizados, submetidos a honorários continuamente em queda enquanto se canibalizam em uma “competição selvagem” sem qualquer apreço pela ética; seria uma “classe desunida” diante de um empresariado sem consciência de seu valor. O contador seria o primeiro a sofrer com a inadimplência, sendo o último a receber alguma compensação em breves momentos de prosperidade que, normalmente são omitidos pelos clientes. Percebi não ser raro de se observar este tipo de leitura em ambientes diversos com ligeiras variações sob o rótulo de “realista”. Em suma, a profissão de “contador” estaria em franca decadência com muitos em processo de abandono ou migrando para atividades diversas.

O segundo grupo de respostas pode ser resumido em um “gratificante!”. Neste padrão se descreve um cenário otimista, promissor, pleno de desafios e elevado prestígio na profissão. O contador me foi apresentado como um profissional “estratégico”, “essencial, dentro da cadeia de produção e gestão”, um agente intelectual “cada vez mais desejado e aprimorado em termos multidisciplinares” diante de investidores e empreendedores com “plena consciência de seu valor”. Uma visão incomum, raríssima, alguns diriam “fantasiosa”, da profissão. Será?

Veio-me uma dialética muito proveitosa onde me inseri na missão de também tentar responder a pergunta. E assim entendi que traçar perfis seria o primeiro passo. Identifiquei dois grandes perfis, sendo que o primeiro:

1. Trabalha restrito a micros e pequenas empresas no âmbito do Simples Nacional/MEI, alguns com carteiras de quase 200 clientes, incluindo dezenas de microempreendedores individuais e empregadores domésticos;

2. Não desenvolve atividade de escrituração contábil e não tem interesse em desenvolvê-la. O máximo quanto a isso reside na elaboração de livro caixa “em alguns casos”. Dispensou-se o sistema de contabilidade e predomina a ideia de um programa de livro caixa que seja “muito simples e prático”;

3. Não se recorda a última vez que assinou um balanço e caso um serviço dessa natureza surgisse, repassaria a demanda;

4. Não desenvolve atividade de escrituração fiscal, por isso também dispensou o sistema de escrita fiscal. Quando surge um pedido de resumo de faturamento para bancos, faz uso de uma planilha que serve para preenchimento manual do DAS.

5. A parte mais significativa de tarefas da carteira consiste em geração de guias de recolhimento do DAS (Simples), o DARF previdenciário (DCTFWeb) e as guias para os MEIs e os domésticos;

6. As outras tarefas se resumem a abertura de empresas, alterações contratuais e declarações de IRPF de ajuste anual, com a procura deste último caindo a cada ano;

7. Acusa constante queda nos honorários e queixas de suposta “falta de coleguismo” por parte de alguns profissionais e de empresas de “contabilidade online” que estariam assediando seus clientes com preços menores e serviços os quais não oferece, sobretudo em “consultoria empresarial”. termo que, via de regra, não ficou claro quanto ao que significa;

8. Defende que o CFC deveria “fazer alguma coisa” para combater a “contabilidade online”, a “concorrência desleal” e a “uberização de serviços”, pois “estão destruindo a classe” que é muito importante para a economia porque sem ela não se arrecada impostos.

E o segundo:

- Profissional liberal ou empregado: Expert em Lucro Real e contabilidade de custos, quando liberal sua carteira consiste em pouquíssimos contratos (entre 2 e 5) em comparação com o primeiro perfil. Atua como contador-chefe para supervisionar trabalhos de escrituração que são realizados totalmente nas dependências dos clientes e não em seu escritório, que é modesto em relação ao primeiro perfil;

- Balanços, balancetes, demonstrações de resultado, fluxos de caixa, diversas demonstrações e análises de evolução patrimonial com apresentação de pareceres a sócios e investidores (alguns na categoria anjo) fazem parte da rotina profissional;

- Em todos os clientes mantêm um elevado nível de integração entre as escritas fiscal e contábil com sistemas diversos. Há pouco trabalho manual nas escriturações, incluindo a parte de conciliação bancária e baixa de pagamentos onde faz uso de robôs para otimizar processos;

- Alguns deixaram de trabalhar para micros e pequenas empresas ainda no início da carreira quando perceberam que nesses portes dificilmente haverá espaço para trabalhos de contabilidade no nível desejado;

- Prefere não se envolver diretamente com serviços do departamento pessoal e dos recursos humanos. Alguns prestam consultoria tributária nessas áreas, quando requisitados ou quando precisam passar orientações sobre apropriações contábeis nos registros de folhas de pagamentos;

- Serviços no âmbito da burocracia que envolvem elaboração de guias de recolhimento, abertura de empresas, alterações contratuais e outros problemas com documentação com os fiscos são realizados por auxiliares à disposição nos clientes ou despachantes/parceiros, conforme o caso;

- Afirma ter satisfação pessoal com os honorários e a profissão. Alguns quando convidados recentemente para trabalhar em outras empresas como liberais, optaram pela recusa por não disporem de tempo hábil para um trabalho contábil sério, de qualidade, em novos proponentes;

- Não crê que a inteligência artificial consiga substituir à altura o trabalho humano do contador e que os robôs ajudam bastante com trabalho repetitivo. Acredita que a ética é fundamental para a construção de uma carreira sólida na área.

Ficou-me evidente que, embora possuindo a mesma nomenclatura de “contador”, os dois perfis exercem funções muito diferentes, então pensei:

O que significa ser contador?

Tomei como base o saudoso professor Lopes de Sá (a maior referência contábil que tive na graduação em economia), penso, o maior intelectual brasileiro na área, que falou em termos de “ciência da riqueza” [10], e identifiquei que o contador é o cientista no trato de observação, registro, análise e interpretação de fatos que dizem respeito ao patrimônio das entidades. Isso posto, para entender o que vou discorrer a partir deste ponto, é preciso considerar o disclaimer que o significado de “contador” se inspira no que o professor Lopes de Sá definiu no contexto da “ciência da riqueza”.

E desta reflexão surgiu a pergunta: enquanto de direito não há dúvida com a carteira do CRC e o registro regular, o primeiro grande perfil seria de fato “contador”?

Precisei desconsiderar o legalismo para respondê-la. Percebi ser um grave problema de distorção cognitiva resumir a definição de “contador” ao formalismo, e ainda pior em termos práticos, quanto ao profissional que somente elabora guias de impostos e lida com documentos da burocracia forçada pelo aparato estatal; considerá-lo como “contador” seria simplesmente negar a essência da profissão em seu mais profundo significado.

O primeiro grande perfil apenas lida com atividades acessórias, concluí; são profissionais da burocracia fiscal. É o que pode ser chamado de “taxmaker” que, no Brasil, às vezes é chamado de “darfista” ou “darfeiro”. Seria, à mon avis, um despachante com título de contador em carteira do CRC; “contador” de direito, mas não de fato.

O segundo grande perfil, entendi, é de fato contador, sem dúvida está além do formalismo. A resposta padrão não chegou a me surpreender sobre a satisfação. Notei que não fazem parte do cotidiano as reclamações com outros profissionais que estão no contexto do primeiro perfil. No caso do segundo perfil, o trabalho de “contador-chefe” (sou um dos auxiliares no apoio de TI) consome muito tempo e dedicação com equipe de colaboradores e estrutura de sistemas nos clientes, mas é muito melhor do que manter essa estrutura no escritório. Prefere-se que o operacional das atividades acessórias seja realizado por auxiliares, enquanto se assume a função de supervisão, e ficou-me claro que as prerrogativas de contador são exercidas com plenitude em uma distância enorme do primeiro perfil, que sequer lida com a escrituração.

Ficou-me evidente que o segundo perfil vive em um contexto profissional muito diferente do primeiro. Então, para começar a compreender melhor a questão, adotei uma divisão em duas categorias:

- Despachante, para o primeiro perfil e;

- Contador, para o segundo.

E eis que surgiram algumas respostas:

O primeiro perfil se lamenta por algo que não exerce; gostaria de ser valorizado como contador atuando como despachante. Vou repetir a ilustração que dei em algumas conversas. Imaginei um médico que não realiza medicina: pensei em chegar em um hospital e ao pedir um profissional para analisar a minha dor, trazem-me um especialista em preencher formulários do SUS… seria surreal? Será que um “contador” que não lida com contabilidade também assim o seria?

Pensei em um engenheiro que não elabora projetos, digamos um que não saiba fazer cálculos, sendo apenas especialista em preencher papelada para a burocracia do CREA… será que confiaria a ele a planta de um imóvel de meu interesse?

Depois pensei em um professor que não leciona, que nunca deu e não sabe dar aula, mas é “formado”: perguntei-me se confiaria a educação de minhas filhas a um tipo assim…

Em seguida ilustrei um enfermeiro que não tem e nem sabe cuidar de paciente, não entende de dosagem nem de paliativos, mas domina bem a burocracia nos hospitais; será que deixaria um ente querido aos cuidados dele?

Imaginei um cantor que não sabe cantar, como seria um show desse “artista”?

Quem sabe um músico que não consegue tocar um instrumento, pararia para ouvi-lo?

Um compositor que não sabe compor, um exercício de tortura mental…

Um poeta que não sabe fazer poesia ou um escritor que não sabe escrever; seriam a mesma coisa, se bem que na literatura atual é o que mais se aproxima do curioso caso do “contador” que não domina conceitos elementares sobre débito, custo, despesa, ativo, passivo, liquidez, receita, crédito…

Imaginei tais indivíduos a exigir valorização por aquilo que não são… Bem, em todos esses casos, estariam na categoria do absurdo lógico mas no Brasil, e em muitos países onde o Estado é muito invasivo, o termo “contador” parece ser um caso à parte, sendo perfeitamente verossímil que é formalmente reconhecido e até exaltado por quem desconhece a grandiosidade dessa profissão que atravessa os séculos onde seus supostos profissionais a “atualizaram” de maneira que fazem tudo, menos contabilidade, sendo assim um exemplo de como a perda do significado das palavras pode ter um efeito destrutivo sobre o objeto que se pronuncia, gerando distorção.

Em parte o problema pode ser explicado porque o contador está muito próximo da burocracia estatal em seus clientes, e em um ambiente onde se torna caro manter contabilidade e obrigações acessórias ao mesmo tempo, as administrações de empresas menores acabam decidindo pela dispensa da contabilidade por excelência, diante de uma legislação que a estimula a priorizar as demandas do fisco. Pensei que o segundo perfil aprendeu a se proteger dessa alienação, em parte, por conta com uma equipe de auxiliares dos próprios clientes. Desta forma encontrou espaço para ser autenticamente um contador em empresas que podem pagar por isso.

No entanto, no lugar comum do homem-massa, os dois perfis são a mesma coisa. O “contador” com centenas de clientes sem sequer desenvolver uma análise de balanços e demonstrações, é tão contador quanto o que lida com contabilidade de verdade. Ocorre que uma profissão tão importante para a sociedade não deve ser confundida com atividades que se relacionam com elementos acessórios à sua essência por fatores intrusos. No mundo real, a “hiperburocracia” acaba por impedir que o contador genuíno seja popularizado e assim, penso, o despachante com CRC acaba, neste caso, sendo vítima enquanto também consequência do manicômio tributário brasileiro que impõe uma agenda de obrigações acessórias que impedem gestores, sem muitos recursos financeiros para os controles, de investirem corretamente em contabilidade enquanto estimula a informalidade de várias maneiras, seja pela alta carga tributária, seja pela transformação do dito “contador” em delator do fisco, seja pela insegurança jurídica.

O “despachante com CRC” que se queixa da “desvalorização” raciocina com parâmetros impróprios e sua reclamação sobre o desprestígio é improcedente, pois na verdade o que sofre se dá por conta de outra atividade diversa a de contador, que exerce apenas com a nomenclatura com base no legalismo. Sua profissão real é outra e está seriamente afetada pelo aparato estatal. Vive preso a uma agenda insana do Brasil caricaturado pelo governo em serviços que satisfazem ao fisco e não a seus clientes e, então percebo que se trata de um servo da modernidade líquida que subverteu o sentido da profissão contábil e destarte, na perda do significado da palavra (contador), vê-se que realmente ocorre a perda da liberdade (de ser o que a profissão indica), a lembrar essencialmente o dito de Confúcio.

Despachante com CRC se encontra em qualquer esquina, darfista é um trabalhador abundante, e por isso barato, reside em um ramo sob ampla oferta de serviços no mercado, processo que força queda de preços e que tende a ser ainda mais intensificado no uso de tecnologias massificadas onde a robotização e a inteligência artificial (IA) substituem o trabalho repetitivo realizado por seres humanos.

Contador é outra situação, outra categoria, um profissional raro, por isso caro, muito bem remunerado, qualificado, sofisticado, essencial, disputado, que pode ser visto em grandes empresas, muitas de capital aberto, outras médias com gestão de alto nível e até em pequenas que se permitem a este luxo em meio às dificuldades com o Custo Brasil.

E assim me vejo com um diagnóstico pessoal, de que não passa de um mito a desvalorização do contador, e uma verdade do cotidiano no senso comum: a desvalorização do despachante com CRC que se apresenta como “contador” e atualmente enfrenta uma duríssima concorrência, não mais apenas de outros despachantes, e sim de robôs que realizam suas tarefas, por isso penso que aqueles que acreditam que o “contador” é fundamental por causa da geração de impostos deveriam combinar isso com os bots e a IA, o que me faz pensar que pode ocorrer uma possível extinção, nos próximos anos, do primeiro grande perfil ou quem sabe, será definitivamente consolidado como um empreendedor de TI na aplicação de robôs para a burocracia.

10. Contabilidade, a Ciência da Riqueza — Professor Antônio Lopes de Sá

20/10/2024 1991

por Leonardo Amorim

Eu vejo o futuro repetir o passado

Eu vejo um museu de grandes novidades

O tempo não para

Não para, não para

(O Tempo Não Para, Cazuza)

Sob o sol do meio-dia no Recife, o que vos escreve subia escaldante as escadarias de um antigo prédio na Conde da Boa Vista, repleto de salas de representantes comerciais, escritórios advocatícios e contábeis naquele 1991 de um Brasil muito mais complicado que o atual. Enquanto convivíamos com a inflação que parecia um carma, digeríamos ainda, alguns de forma trágica [6], o confisco da poupança e dos fundos (1990) protagonizado pelo fatídico governo Collor.

Era o único horário em que poderia realizar a apresentação do sistema de folha de pagamentos que tinha acabado de concluir. Tudo muito corrido, pois o trabalho formal de carteira assinada ocupava a segunda metade da manhã [7] e a tarde das 14 à 18h. Tinha começado em dezembro (1990), mês em que completei 16 anos; meu primeiro emprego foi de operador no Bairro do Recife antes de virar sede do Porto Digital.

Na porta de entrada, um pouco acima do nome do escritório, a expressão INFORMATIZADO me chamou a atenção. Tinham implantado as escritas contábil e fiscal, mas a folha de pagamentos do pacote não tinha agradado o DP. O contador que tinha marcado a reunião, ao notar minha adolescência:

– Quanto anos você tem meu filho? – dezesseis, respondi.

– Ah, ele tem dezesseis, que bom!, não é melhor estar na escola? – retrucou.

Talvez esperasse pelo tipo engomadinho-boçal de feiras de informática da época…

Apesar da indelicadeza, consegui fazer a demonstração e quando o seu empregado afirmou que gostou mais da “folha do menino”, em comparação com a da grife, perguntou se o meu sistema tinha nome: “não, vai se chamar SEIFolha a partir de hoje”, respondi. Ele vestiu a carapuça.

Foi naquele mesmo 1991 que também comecei a desenvolver pequenos aplicativos de contabilidade que ajudavam a minha mãe na empresa onde trabalhava como contadora. Quando adentrei pela primeira vez na sala onde estava o PC-AT para instalar uma rotina customizada para escrituração de um livro caixa, o operador quase de meia-idade olhou para mim muito desconfiado; talvez não lhe fizesse sentido um adolescente estar ali para aquele tipo de trabalho. Enquanto isso, seguia a desenvolver rotinas de contas a pagar, a receber e controle de estoque e nessas andanças conheci um jovem empresário no ramo de papelaria que, dada a raridade de encontrar sistemas customizados naquela época, combinou de, na minha casa mesmo, implantar uma base de dados para sua lista de preços e controle de estoques a ser impressa em minha GRAFIX enquanto seu conjunto de computador/impressora não chegava, por conta das dificuldades com a famigerada reserva de mercado. O XT que tinha adquirido em 1990 foi a muito custo e o então moderno IS30 Plus do emprego, que rodava o CYSNE PLUS (parecia uma imitação do IBM-PC-DOS que usava em meu XT, de onde saiu o MS-DOS), já era uma flexibilização da infeliz política arcaica protecionista herdada do capitalismo de laços dos militares, algo que caminhava para caducar durante o conturbado governo do “caçador de marajás”, na medida em que a economia deixava de ser tão fechada e se permitia transferência de tecnologia, no caso do IS30 Plus, da IBM para a Itautec.

Enquanto isso, acumulei a função de programador no emprego formal por conta da entrega dos programas fontes de um sistema de gestão de convênios e cobrança cujo programador contratado tinha desistido. Em paralelo, corria em busca de escritórios de contabilidade e empresas que tivessem interesse em adquirir o meu então novíssimo sistema de folha de pagamentos e algumas aplicações customizadas. Começava a viver um conflito de horários entre o trabalho de carteira assinada e alguns serviços de implantação com contadores e outros clientes que surgiam interessados em informatizar rotinas.

Na medida em que fazia demonstrações, notei um padrão entre os que as solicitavam, todos no ramo de serviços contábeis. Reconheciam que a inovação, no contexto em que viviam [8], do trabalho com microcomputadores XT/AT e sistemas para realizar rotinas aos poucos estava se alastrando, porém a maioria soava indiferente e até relutante em considerar que sistemas informatizados com computadores, programas e impressoras substituiriam rapidamente a velhíssima mecanografia e o trabalho manual com calculadoras e máquinas de datilografia. Em parte, estavam afetados pelas dificuldades com a situação econômica do país agravada com o confisco do dinheiro feito pelo governo federal, combinada com a escassa oferta de pessoal qualificado [9] e a carestia de equipamentos e sistemas. Poucos estavam realmente abertos ao conhecimento. Céticos, acomodados, pareciam duvidar de que a novidade da informatização seria tão impactante como as empresas de software e desenvolvedores falavam. Nessa mentalidade ficavam apenas esperando para ver se o que o vizinho estava fazendo de diferente daria algum resultado. Assim vi escritórios crescerem rapidamente naquele ano com a informatização, enquanto outros que esperavam para ver o que iria acontecer, entraram no ostracismo; alguns conseguiram retomar as rédeas, outros ficaram no meio do caminho.

A placa que apelava ao chamado ESCRITÓRIO INFORMATIZADO hoje seria anacrônica e kitsch. Os colegas do prédio talvez não conseguiram, à época, entender exatamente o que queria dizer, além de uma jogada de marketing, mas quando começaram a ver o concorrente da placa produzir balanços, livros de apuração do ICMS, folhas de pagamentos e recibos impressos em um tempo absurdamente menor que o exigido enquanto ainda estavam trabalhando com somas em calculadoras e datilografia, perceberam que tinham ficado para trás.

Passados 33 anos, os microcomputadores estão popularizados em todas as classes sociais e os sistemas sofisticados se juntaram à internet (comercializada a partir de 1996 no Brasil), com a integração de bases que evoluiu desde então e se atrelou a robotização de rotinas e agora à Inteligência Artificial (IA), vivemos um tempo de outras inovações onde o trabalho humano repetitivo será substituído integralmente para exigir um perfil de profissional de contabilidade mais íntimo da TI e capaz de realizar tarefas de análise e supervisão, mas o que vejo?

Primeiro, escritórios tendem a ficar ainda mais compactos, com infraestrutura enxuta, quase tudo na nuvem, sem espaço para empregado cuja função possa ser substituída por robôs de aplicativos com IA. Isso posto, um pequeno grupo de contadores parece perceber que essas mudanças profundas estão correndo enquanto a maioria parece letárgica, a repetir exatamente a receita da inércia, de falta de leitura da realidade, de comodismo e até de desprezo ao conhecimento e ao investimento ou seja, em certo sentido:

Estou em um novo 1991.

Segundo ponto é que o problema agora terá impacto muito mais profundo e, certamente, irreversível. Em 1991 havia muito mais tempo para rever posicionamentos e evitar grandes perdas na carteira de clientes. Na era presente, as mudanças acontecem de forma muito mais rápida e dramática. Escritórios que estão migrando para a nuvem, robotizando escrituração e atendendo cada vez mais fazendo uso de IA em chats e redes sociais combinadas com WhatsApp, estão a compor uma dinâmica no mercado que possibilita produzir muito mais com menos, abrindo mais espaço para ofertar serviços com preços cada vez menores e isso simplesmente vai fazer desaparecer os que não se adaptarem em um período que pode ser curtíssimo.

Não me causará surpresa se os pioneiros colocarem “placas”, entenda-se, divulgações em mídias diversas com algum dito de marketing a fazer alusão à robotização e à IA com capacidade de oferecer processamento muito superior aos níveis atuais, com preços absurdamente baixos e serviços consultivos que eram impossíveis até então, pois a “falta de tempo” foi superado por seus bots agora realizando trabalho humano repetitivo lhes dando espaço para tarefas mais sofisticadas e próximas das que fazem um verdadeiro contador.

[6] Conheci, pelo menos, um caso de um empresário que se suicidou e outros tantos que adoeceram de forma grave, aparentemente por causa do confisco em 1990, que durou 18 meses.

[7] Tinha obtido de meu chefe uma liberação do horário das 08 às 10h para realizar as lições do ensino médio que cursava à noite

[8] A informatização para muitos foi uma novidade naquele ano, mas para alguns poucos, não. Conheci relatos sobre contadores que já trabalhavam com sistemas informatizados desde os anos 1970 em empresas maiores.

[9] Não era tão simples encontrar um profissional que soubesse o básico do MS-DOS ou do IBM PC-DOS naquela época, além de noções de lógica e operação de sistemas. Muitas vezes era necessário passar alguns conceitos, o que tornava o treinamento mais moroso e desgastante.

11/08/2024 A abolição do homem

por Leonardo Amorim

They are not men at all: they are artefacts. Man’s final conquest has proved to be the abolition of Man

(C. S. Lewis em The Abolition of Man)

O jovem contador entrou confiante na primeira reunião e tudo transcorria muitíssimo bem com a nítida qualidade das peças contábeis e dos relatórios, repletos de comentários com uma qualidade incomum de detalhes sobre os resultados auferidos no último exercício encerrado.

De repente o “céu de brigadeiro” naquela sala, diante de uma apresentação tão elogiável, daria lugar a nuvens cinzentas e carregadas de dúvidas sobre a competência do jovem profissional em uma abrupta escuridão; interpelado pelo auditor, o tecnológico contador não conseguiu responder, de forma clara, firme, segura, conforme se espera de um contador autor de um material tão rico, sobre como tinha calculado as depreciações, as compensações de prejuízos fiscais na parte B do Livro de Apuração do Lucro Real, além de detalhes acerca das notas explicativas que tratavam de uma controvertida legislação tributária estadual, bem como também não sabia explicar a nova estrutura do plano de contas relacionada com as adoções de centros de custos e normas internacionais.

Ao termino do encontro, a impressão que ficou é de que outra pessoa tinha produzido toda aquela belíssima e complexa escrituração contábil. E a “outra pessoa” na verdade não se tratava de um ser humano com CRC que assina balanços e responde por suas publicações, e sim uma coisa; um complexo de base de dados coordenadas por um bojo de aplicativos pautados por robotização e inteligência artificial.

De forma análoga, em outro caso, o deslumbre era nítido em um gestor de contabilidade com o seu mais novo sistema de escrituração robotizada que toma decisões em tempo real durante as importações de XMLs de NF-e, NFC-e, CT-e e NFS-e, para registrá-los em seu sistema de gestão fiscal e as apurações para fins do Simples Nacional, processo encadeado pela mesma “inteligência artificial” que organiza os retornos do sistema da Receita Federal e os entrega de forma consolidada em guias e relatórios de apuração. Porém foi do deslumbre ao constrangimento quando percebeu que não sabia explicar ao cliente os cálculos do seu super sistema, quando questionado por uma consultoria tributária.

Em outra situação estava apresentando um robô que desenvolvi cuja função principal é ler e transformar em partidas dobradas para qualquer sistema, lançamentos de folha de pagamentos sob cruzamento do plano de contas utilizado versus o mapeamento de naturezas de rubricas do eSocial e outras naturezas internas não previstas nos leiautes do governo. Em um certo ponto da demonstração fui interrompido por um dos contadores que não conseguiu entender por que o robô decidiu debitar e creditar, em contas do passivo circulante e não nas contas de resultado, os descontos de INSS dos empregados. A pergunta me deixou perplexo dado o nível primário de contabilidade, digna de um estudante do primeiro período que ainda está a aprender o que é débito e crédito; fez-me acender o sinal de alerta sobre o significado do uso de tecnologias baseadas em robô-contador diante de contadores que a utilizam sem o preparo devido para analisar e criticar as escriturações produzidas.

Durante a apresentação do meu robô, enfatizo que se trata de um sistema que é “ensinado”, e o termo aqui é apenas uma expressão pedagógica para tentar aproximar aos leigos o fato de que decisões tomadas por sistemas dessa natureza dependem de uma imensidão de dados combinados e a diretriz que, até o momento, só pode ser humana, supervisionada por um bom contador, o tipo que está na única inteligência autêntica, sim, de novo, a humana, que tenho conhecimento neste mundo, o que me faz pensar que o uso do termo “inteligência artificial” deve ser usado de forma prudente para que não se caia em falácias típicas de marqueteiros que estão mais interessados em vender produtos baseados nas fantasias que os leigos possuem acerca do tema. Por sinal, temo que aconteça com a “inteligência artificial” na contabilidade, o mesmo que aconteceu com o advento do Sped e do eSocial: uma enxurrada de palestrantes caça-níqueis que falam demais sobre, mas não vivem a realidade do desenvolvimento ou seja, não passam de canastrões empreendedores de palco.

Nos casos que ilustrei, o que mais me chamou a atenção é a situação de profissionais que deveriam saber em detalhes sobre a produção contábil que apresentaram a seus clientes no uso massivo de tecnologias robotizadas mas que, infelizmente, demonstraram um grave problema de desconhecimento básico de contabilidade, algo que revela o quão inaptos estão para lidar com esse tipo de solução para contabilidade, isso posto pois o uso de robotização e inteligência artificial generativa é importantíssimo quando se pensa em economia de escala, produtividade exponencial e máxima redução de custos, porém, não exime o profissional do conhecimento necessário para que atue com competência em seu campo de trabalho, caso contrário, será o estopim para fazer parte de uma geração de apertadores de botão, profissionais perdidos na sua utilização, sem saberem exatamente o que estão entregando a seus clientes.

Precisa-se entender bem que por trás do botão que se aperta e do robô que se utiliza há um arsenal de recursos encadeados que precisam funcionar bem, incluindo o fator humano. O uso massivo de “inteligência artificial generativa” para contabilidade no desenvolvimento exige a combinação, em um mesmo profissional, de sofisticados conhecimentos de programação e TI com conhecimentos qualificados em práticas contábeis, fiscais e trabalhistas, por isso, contadores veteranos, dispostos a se aprofundarem em programação e TI podem encontrar nesse segmento uma grande oportunidade para se reinventarem no mercado de trabalho.

Ficou então o alerta que também me faz refletir sobre a atualidade do conceito de “modernidade líquida” de Baumann, caracterizada pela ausência de valores essenciais e pautada em relativismos, utilitarismos, aversão à intelectualidade, pobreza ética e um vazio da tecnologia, debilidades que retratam uma atualização do homem-massa de Ortega y Gasset para a era da dita “inteligência artificial”, o ser desprovido de consciência do valor do humano e do legado que recebeu, tudo combinado com o conceito de “abolição do homem” que vejo em C. S. Lewis em sua obra de mesmo nome, onde essa modernidade e esse homem bruto, sem pedigree, em minha releitura, passa a ser refém de um viés ideológico perverso que intenciona transformá-lo em um “artefato”, como afirma Lewis, um ser desumanizado, incapaz de pensar por si mesmo, marionete de forças com inúmeros e obscuros interesses de manipulação, ou no que se sintetiza brilhantemente em The Abolition of Man [5] cuja citação que abre este artigo inspirou esta reflexão.

5. The Abolition of Man. p. 41. The Macmilllan Company, 1947, New York. De Clive Staples Lewis (UK/Belfast, 1898-1963).

02/06/2024 Os dois sistemas

por Leonardo Amorim

“The great obstacle to discovering the shape of the earth, the continents, and the ocean was not ignorance but the illusion of knowledge.“

Daniel J. Boorstin (1914-2004) em The Discoverers: A History of Man´s Search To Known His World and Himself

É atribuída a Stephen Hawking (1942-2018) a frase “o maior inimigo do conhecimento não é a ignorância, mas a ilusão do conhecimento”, que parece ser uma paráfrase do que pode ser apreciado na obra do historiador americano Daniel J. Boorstin. Tenha dito ou não o físico teórico britânico, talvez a vivenciou em si mesmo em relação à sua tese sobre buracos negros face a um estudo que publicou na revista Nature em janeiro de 2014, onde nega coisas que defendeu em tese [1], surpreendendo a comunidade científica na ocasião.

Do fantástico universo de uma mente brilhante para o cotidiano nosso de cada dia, estava a iniciar um atendimento quando um cliente apresentou tudo o que tinha realizado para resolver um problema de validação de um arquivo digital, o qual fui acionado para tratar, e enquanto executava um checklist de diagnóstico, era interrompido pelo cliente na vídeo conferência com instruções que deveria seguir, as quais repetiam as tentativas de solução que ele tinha realizado sem êxito. E entre ‘faça isso, deve ser aquilo”, “faça aquilo que vai resolver”, eu respondia “como sabe que a causa é essa?” e ele respondia “eu acho que é”, e eu retornava, “não sei”, seguido de um “estou investigando”. De tantos “não sei” e “estou investigando”, passaram-se uns 15 minutos e o cliente, com certa irritação falou:

– Leo, não está funcionando e preciso entregar isso hoje.

Respondi:

– Posso te falar duas coisas no momento: a primeira é que, a considerar que você realizou os procedimentos de forma correta no contexto adequado, seu próprio relato aponta que não funcionaram e o curioso é a sua insistência para que eu os repita; lamento informá-lo, não tenho capacidades mágicas. A segunda é que não vou repeti-los porque o tempo é escasso e é mais prudente elaborar um diagnóstico, o que não faz parte da execução de uma possível solução imediata e sim da obtenção de conhecimentos sobre o problema em si, sua natureza e suas possíveis causas. Isso posto, não acho produtivo tratar a situação com opiniões do tipo “acho que é isso ou aquilo” e ficar na base da tentativa e erro, entendeu?

– Nossa! Não precisa me dar um “bale” [2], respondeu com a voz entonando um riso.

Então também me permiti a um breve sorriso quando me dei conta que, naquele diálogo, estavam em conflito dois sistemas: 1-Rápido, intuitivo, imediato, sintético; e o 2-Lento, reflexivo, mediato, analítico.

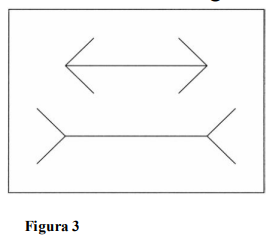

Veio-me por um flash a imagem da ilusão de Müller-Lyer (1857-1916) usada por Daniel Kahneman (1934-2024) em Rápido e devagar [3], por recordação de uma publicação de Uma leitura ao dia [4]:

[…] mesmo após medir e constatar que as linhas da Figura 3 têm a mesma extensão, o meu sistema 2 (pensamento lento, atencioso, mais concentrado, de análises complexas) será abordado pelo truque ou tentação do meu sistema 1 (pensamento rápido, intuitivo, diria automático) que me faz pensar que a linha de cima é menor que a de baixo.

Fiz o teste sobre o que indica o autor: mesmo após atestar a igualdade nas extensões das linhas, o sistema 1 segue a me perturbar quando me volto ao sistema 2, de onde extraí a verdade. O sistema 1 é onde as ilusões ganham força e celeridade em minhas tomadas de decisão e, imagino, é o recurso explorado manipuladores, enquanto o sistema 2 é um recurso de validação que posso ser tentado a descartar pela comodidade perigosa oferecida pelo sistema 1 em repassar de forma imediata uma resposta inicial quando, em muitas situações, deve ser apreciada em um pensamento mais crítico, reflexivo e amparado em fatos ou seja, por meio do sistema 2.

Pautado apenas pelo sistema 1, o cliente ficou um pouco intrigado com o meu comportamento um tanto “frio” na adoção do outro modelo, o chato sistema 2, que costuma ser estigmatizado por uma irritante lentidão aos olhos de um entusiasta adepto do imediatismo sedutor do sistema 1. Porém, apesar dos protestos, o sistema 2 seguiu na luta que travava em um belo passo-a-passo investigativo pela verificação dos (1) saldos do balanço de abertura, (2) mapeamento de contas do plano referencial, (3) conferência de lançamentos sensíveis às contas transitórias e (4) análise dos parâmetros de encerramento do balanço. Nesse processo, descobri problemas no item 3, impossíveis de serem tratados adequadamente com os procedimentos que o cliente tinha adotado e que pareciam um tanto óbvios para “dar certo”, pelo histórico de tratamentos bem sucedidos com o mesmo método. No sistema 1, em busca de uma solução rápida, o cliente olhou para o que parecia óbvio nos procedimentos anteriores e se guiou no achismo de que também daria certo pela crença disfarçada de conhecimento técnico; estava em uma dispendiosa ilusão de conhecimento.

O massivo uso do sistema 1, penso, é um grande problema na sociedade moderna, de pessoas hiperconectadas e crentes de que em pequenos cliques e breves dicas, certas questões um tanto complexas serão resolvidas. O drama da ilusão do conhecimento permeia a modernidade líquida, imediatista, utilitarista, intuitiva, insaciável, avessa à leitura, agora manipulada pela dita “inteligência artificial”, que confunde pressa com agilidade, conhecimento com sabedoria; uma sociedade doente na imensidão de suas distorções cognitivas camufladas pelo culto das próprias ideologias, e quando surge um “dinossauro” adepto do sistema 2, vem o incômodo; a rapidez do sistema 1 denuncia a lentidão do sistema 2, pois o domínio do sistema 1 se baseia em uma crença infantil na praticidade de soluções de questões que exigem mais reflexão, mais investigação, mais intelectualidade, mais leitura, mais conhecimento depurado, sendo retroalimentado por um transtorno que, entre tantos fatores que podem ser suscitados, penso, é uma epidemia: a ansiedade.

Para não cair na ilusão de estar imune, encerro a confessar que diariamente vivo em um fogo cruzado dentro de meus pensamentos, em uma luta interior protagonizada pelo encontro desses dois sistemas. Nessa dor intelectual estou a perceber que a grande tarefa do meu tempo é aprender a não se curvar aos ditames da modernidade líquida e a cuidar do espírito para nunca perder de vista a minha humanidade que se atesta pela capacidade de refletir, reavaliar, questionar, concluir, duvidar e simplesmente aprender.

2. Expressão pernambucana para repreensão, exortação, chamada de atenção.

3.Nature: Stephen Hawking: ‘There are no black holes’

25/05/2024 Contador na política

por Leonardo Amorim

Por que não trabalho para pessoas politicamente expostas

Foi no dia seguinte ao tomar conhecimento da candidatura do cliente “empresário de contabilidade” que preparei o aviso prévio de 90 dias. Cliente envolvido com política sinaliza elevado risco de abrupto aumento de custos de suporte, fator principal para minhas restrições em trabalhar para pessoas e organizações politicamente expostas, um critério de foro íntimo cujo valor assimilei ao longo de 32 anos prestando serviços a escritórios e contadores autônomos.

Escritório de contabilidade é um vetor de atração e tratamento de um objeto que possui íntima relação com a burocracia forçada pelo Estado. E em se tratando do Brasil, onde há um manicômio tributário que incentiva vícios administrativos, a figura do político se torna central como intermediária entre o cidadão comum e o aparato estatal. Profissional de contabilidade no Brasil, e em boa parte do mundo que pude observar, opera em duas categorias que podem coexistir no mesmo profissional ou na mesma instituição; a primeira diz respeito ao taxmaker, que no Brasil é chamado de “contador”, mas na verdade se limita a ser um “darfista”, profissional que atua como despachante de serviços da burocracia na elaboração de guias de impostos. A segunda categoria, cada vez mais rara, é a do contador que de fato exerce o ofício de apuração e análise do patrimônio, um tipo que pode ser visto em grandes e médias empresas com condições de investir em contabilidade, além de companhias de capital aberto, na Bolsa de Valores; é mais sofisticado, mais disciplinado e mais ciente da enorme importância da profissão contábil para a sociedade.

Contador debutante na política insere então em sua agenda uma nova relação; não mais é apenas um agente passivo que lida com demandas do aparato compulsivo e coercitivo do Estado. Seu envolvimento na condição de político o torna peça ativa, seja na formulação ou na execução de atos do poder público, nas relações dos cidadãos com o Estado, enquanto, mantendo a atividade de contador, terá que policiar sua conduta de forma especial, à luz da ética profissional e das leis aplicáveis, para separar bem suas atuações nos dois ambientes. Enquanto candidato, estará em um processo que pode influenciá-lo para uma visão mais arrojada, abrangente, que não fica mais restrita a demandas de clientes do escritório; terá dois públicos para atender, os clientes e os eleitores em geral, e tudo o que tiver prestígio econômico e/ou social, pode ser visto como alvo na busca pelo precioso capital político para a conquista de votos. Como estou a pensar em um país repleto de vícios administrativos derivados do manicômio tributário (talvez o sistema seja assim justamente para abastecer políticos com “oportunidades” de incrementar o clientelismo), então o contador que possa ter uma inclinação para tentar agradar seus clientes, sem o rigor ético diante do famoso “jeitinho brasileiro”, pode potencializar isso mediante suas demandas na corrida eleitoral, abrindo-se a um mundo de relacionamentos que podem se tornar tenebrosos, problema que também potencializa riscos que vão desde o aumento abrupto de serviços repassados ao escritório, que afetam a qualidade de vida profissional dos colaboradores, ate o envolvimento com problemas que podem resultar em casos de corrupção, em situações mais extremas.

Aprendi a entender melhor a questão quando um cliente de médio porte entrou na “vida pública” e mudanças ocorreram de imediato no trabalho de TI e consultoria: houve um repentino aumento de demandas de serviços, o que trouxe elevação de custos e prejuízos ao suporte, acompanhado da crescente insatisfação com a falta de retorno financeiro na elevação de tarefas, incluindo a de colaboradores. A situação se repetiu em outro caso e passei a identificar um padrão: junto a carga elevada de acionamento do suporte com pedidos intempestivos do ponto de vista das boas práticas e da organização que compete a um escritório contábil. Nesse padrão foi verificado que a causa do aumento do fluxo de serviços se deu por problemas de gestão do proprietário dividido entre a agenda de campanha e as atribuições comuns de quem comanda um escritório contábil. Nos casos em que fora escolhido alguém para substituir quem partiu para a política, o resultado padrão foi de não conseguir dar conta, muito abaixo da competência do proprietário. Outro ponto foi o aumento repentino da carteira de clientes, muitos em dificuldades com obrigações de impostos e até em processo de insolvência. Outro problema foi a piora na qualidade do serviço. Junto ao tsunami de problemas aumentou a inadimplência, incluindo com o suporte, dado o descontrole com a cobrança em paralelo ao desânimo dos colaboradores junto com as falhas e os atrasos nas entregas de declarações que também se tornaram frequentes. Os problemas foram bem camuflados pelo marketing que, nesse período se tornou mais arrojado, de modo que a imagem preservada era de escritórios prósperos e muito bem administrados, combinando com discursos de palanque, como reza a cartilha de quem busca êxito na política.

Escritórios que já estavam com problemas financeiros e de gestão, tornaram-se ambientes tóxicos para colaboradores e prestadores de serviços. Com os proprietários mais preocupados com a política, funcionários se sentiam “abandonados”; faltavam-lhes liderança, sobravam ordens para atender a exigências hilárias que quase sempre tinham relações com empresários falidos, desesperados e totalmente indisciplinados em relação ao poderiam fazer para tentar se reerguer com uma gestão mínima diante das obrigações básicas; muitos procuravam um milagre em uma espécie de versão de clientelismo tão peculiar à cultura política brasileira.

Em outra situação análoga cheguei até a recusar indicações para oferecer serviços a empresas indicadas por clientes candidatos, ao descobrir que tinham problemas administrativos incentivados por quem deixou a impressão de acreditar mais em político de estimação do que em méritos de gestão. Comecei então a entender que trabalhar para escritório e/ou contador politicamente exposto gera um estresse desnecessário; não é um bom negócio dentro do tipo de suporte que ofereço por causa do aumento de custos que desestimula minha permanência na oferta de serviços. Outro fator que mencionei é considerado como hipótese: um potencial envolvimento com fraudes e corrupção.

Pode até acontecer a situação onde os problemas de gestão que relatei nos parágrafos anteriores não ocorram, enquanto a corrupção que trato como hipótese venha a se concretizar. O contador mesmo quando fora da política já é um profissional exposto que, por razões éticas, poderá ter que dizer um bom “não” a um empresário mal intencionado, quando percebe que propõe ferir normas, sobretudo em se tratando do objeto de trabalho que diz respeito a declarações aos fiscos com o trato de documentos e dados sensíveis, incluindo o zelo que deve ter com balanços e outras diversas demonstrações, e quando esse profissional entra na política, terá que ser ainda mais disciplinado para dizer o mesmo “não”. Contudo, poderá se sentir tentado a promover “soluções” com base na ilusão de que, sendo um expert em burocracia e normas, tem a capacidade de burlar regras legais sem ser flagrado, na ânsia de agradar grandes apoiadores em troca de prestígio político. Ao meditar sobre isso, percebi que trabalhar para pessoa politicamente exposta também envolve um custo de risco com clientes eventualmente envolvidos com inconformidades que venham a me importunar.

Foi assim então que amadureci a ideia de me demitir cliente quando identifico que o negócio passou a gravitar em torno de uma força política ou de um grupo partidário.

19/05/2024 A Regra de Ouro

por pastor Abdoral

Tudo o que vós quereis que os homens vos façam, fazei-lho também vós a eles, porque esta é a lei e os profetas.

(Mateus 7:12)

Do alto da montanha sou agraciado pela Regra de Ouro do Sermão da Montanha para cifras filosóficas do cotidiano… ou… suas atitudes com os semelhantes refletem como gostarias de ser tratado?

Jesus de Nazaré, mestre da síntese, reuniu em apenas uma frase filosófica toda a plenitude do cumprimento da lei e o legado dos profetas.

Se desejas o bem para contigo, deverás ser íntegro em fazer o mesmo bem para com o próximo; se quiseres seguir a ética de Jesus, não exijas do semelhante o bem que não estás disposto a lhe conceder. O respeito dado é reflexo do respeito que se deseja receber.

Nas cifras do cotidiano, a invencível ética de Jesus atravessa as aparências do homem carnal, terreno, e penetra a alma alcançando o homem espiritual; é por ela que se pode não apenas conhecer, mas também viver, saborear, aprender e evoluir com a verdade que nos torna um pouco mais próximos de Deus.

Certa vez um cliente contador perguntou ao meu amigo de infância por que ele ficou tão ofendido após tê-lo oferecido uma “gratificação” para desmarcar alguns agendamentos com outros colegas em seu favor (meu amigo de infância trabalha por agendamentos e leva isso muito a sério). Então, a Regra de Ouro lhe veio novamente como aquela “espada que cicatriza” uma vez assim dita pelo doutor King Jr. para ilustrar a filosofia de superar as coisas antiéticas tão somente com a prática do bem. Meu amigo de infância perguntou ao “pragmático”, tão crédulo que o dinheiro resolve tudo, se gostaria que alguém que tivesse marcado um compromisso com ele, cancelasse o que fora combinado em favor de outrem que ofereceu dinheiro para ficar em seu lugar. O silêncio dividiu o espaço com Mateus 7:12, o que para uma pessoa muito religiosa e ativa em uma determinada denominação soou com um impacto fulminante, avassalador, uma cifra filosófica que apresenta a dura e poderosa verdade de que ser bem visto aos olhos rasos do cotidiano da sociedade no manto religioso é uma coisa, seguir a Jesus, não raramente, é outra, totalmente diferente.

Para alguém com aparência de ser tão religioso e “consagrado” a fé, Mateus 7:12 caiu como um raio que fulminou a falta de integridade entre o que prega e o que faz. A espiritualidade é um dom divino a ser experimentado em todos os momentos da vida, da esfera íntima aos negócios, em todas as ocasiões, não apenas em algo ritual da porta de templos religiosos para dentro, se não quisermos ser vistos como “sepulcros caiados” pelo próprio Jesus à semelhança do que se referiu aos fariseus.

Em outra ocasião, meu amigo de infância recebeu uma reclamação de um cliente, também contador (parece que ética nesse ramo, não raramente, encontra-se em profunda crise): fora sumariamente removido de um atendimento em vídeo conferência no Zoom “apenas porque atendeu a uma ligação telefônica, diga-se de passagem, nada discreta. O que o demandante não mencionou segue na resposta que veio novamente com a Regra de Ouro, ao ser indagado se gostaria de ter sua conversa privada exposta por aí a um terceiro desconhecido, por meio do áudio de uma vídeo conferência, no caso de um viva voz no telefone, por quem lhe tem por confiança. Para evitar o vício de execução de teor privado em ambiente com microfone aberto não conhecido e sequer autorizado pela fonte, seja de ligação telefônica ou de aplicativos de mensagens como o WhatsApp, o procedimento é adotado e aos eventuais insatisfeitos com a ida à sala de espera, fica apenas um triste exemplo de desprezo por uma coisa que todo profissional que lida com sigilo deveria ter como sagrada: a privacidade de seus clientes.

Em um escritório gerenciado por um contador considerado “rígido demais” (do tipo onde a disciplina coloca muitos desleixados em situação desconfortável), um jovem e brilhante analista de custos, aguardado por sua expertise no assunto pela expectativa que fizesse questionamentos relevantes ao apresentador, chegou praticamente no final de uma reunião no Zoom onde corria o evento técnico considerado muito importante para o futuro da empresa. O apresentador do projeto, contratado a “peso de ouro”, também de mesma linha do proprietário, como bem reza a cartilha da seriedade, começou e terminou rigorosamente o trabalho nos horários previstos. Em uma reunião restrita a colaboradores para análise do que fora apresentado, o jovem analista que chegou atrasado, após ser repreendido, fez uso de uma desculpa esfarrapada, com base em uma ocupação por uma rotina comum que poderia ser realizada após o evento (aparentemente foi um problema de não saber lidar com tarefas em prioridade). Então minimizou o atraso como se fosse uma coisa qualquer sem importância, quando o escritório pagou caro para ter o encontro com o doutor; assim, o jovem desleixado recebeu uma resposta do chefe que o surpreendeu (e acredito que a muitos naquela sala), pois foi ao estilo Mateus 7:12:

“Pois bem, você gostaria que alguém considerado mais apto do escritório, na área, sendo o mais esperado para a reunião depois do apresentador, chegasse atrasado, e no seu caso foi ainda mais grave porque foi praticamente no final do estudo, e atrapalhasse o andamento dos trabalhos se fosse sua a incumbência de estar à frente do negócio que sustenta esse escritório? O que você pensaria se um colaborador, onde há grande expectativa, fizesse isso com você?, mas a parte pior ainda não é essa, porque o que fazemos de prejudicial aos outros acaba pesando mais em nós mesmos, lá na consciência, quer você queira ou não, quer tenha maturidade ou não para entender e aceitar isso, pois leve em consideração que o bem que esperamos dos outros deve ser o mesmo que praticamos para que tenhamos alguma credibilidade na vida, coisa difícil de ser conquistada, enquanto muito fácil de ser perdida e não falo isso apenas diante de pessoas mortais aqui dessa sala mas, acima de tudo, diante de Deus, que tudo vê, e viu sua verdadeira intenção, então pense nisso e procure cumprir seus compromissos com afinco.”

24/03/2024 A Caminho da Falência

por Leonardo Amorim

Três narrativas que escodem causas mais profundas da crise entre escritórios contábeis tradicionais

No tempo em que realizava trabalhos presenciais, lá pelos idos de 2015, após finalizar um treinamento contábil, fui convidado a conhecer o terceiro andar do escritório, onde encontrei uma estrutura de TI instalada em uma sala climatizada com armários modernos e cabeamento em fibra ótica. Tudo muito impressionante.

Nas outras três salas do mesmo piso, as portas internas foram removidas de maneira que se conectavam a formarem uma estrutura com uma única finalidade: guardar documentos de clientes em armários com endereços similares a de uma biblioteca. Perguntei então ao proprietário se havia alguma cobrança extra pelo serviço tão organizado e a resposta foi de que se tratava de um “mimo” dentro do pacote da mensalidade. O que mais me chamou a atenção foi a convicção de que aquela estrutura, que consumia 75% do andar, fazia parte de uma “inovação” em um tempo onde os documentos fiscais eletrônicos estavam em um processo de massificação, além de serviços de digitalização que dariam mais sentido a investimentos a um tipo de armazenamento em servidores, não necessariamente locais; referia-me ao que é popularmente chamado de “nuvem”.